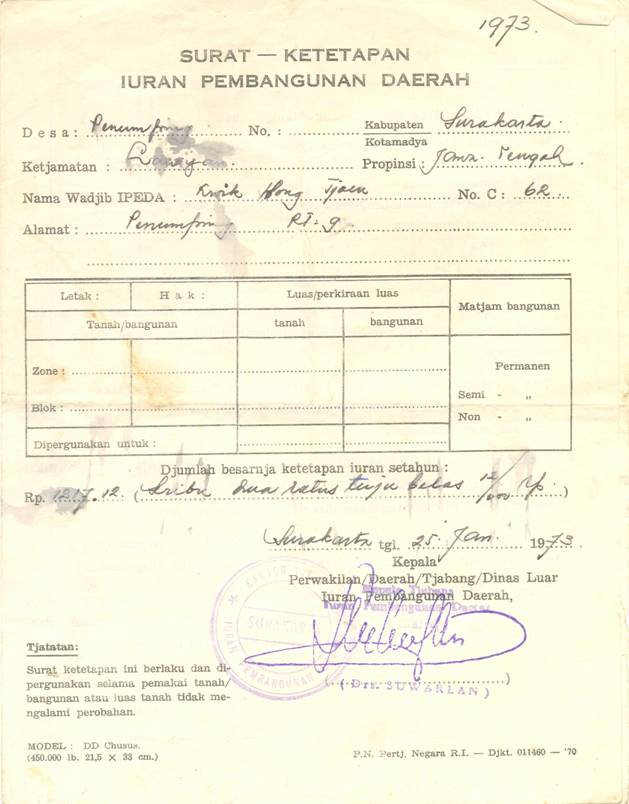

Undang-undang Pajak Hasil Bumi 1959 sebagai dasar

pengenaan Iuran Pembangunan Daerah (Ipeda) mempunyai berbagai kelemahan,

sehingga sepanjang pelaksanaannya menghadapi hambatan baik teknis, politis

maupun legal. UUPHB 1959 diundangkan sewaktu masih berkakunya “Agrarische Wet

1870” yang dualistis, yang menerapkan hukum Barat di samping hukum Adat dalam

Undang–Undang Pertanahan. Dengan berlakunya Undang-Undang Pokok Agraria (UUPA)

1960 yang sepenuhnya menganut hukum Adat, seraya mencabut Buku II KUH Perdata

tentang harta (sepanjang mengenai bumi, air serta kekayaan alam yang terkandung

didalamnya), maka objek pengenaan PHB/Ipeda yaitu : ‘‘Semua tanah,

atas mana berlaku hak kebendaan”, menjadi kabur pembatasannya, karena hukum

Adat yang dianut UUPA tidak mengenal pembedaan antara hak kebendaan dan hak

pribadi (perorangan).

UUPHB 1959 yang disusun untuk dasar pengenaan tanah (sektor) pedesaan, secara formal tidak mendukung pengenaan Ipeda yang objeknya meluas sehingga meliputi juga sektor-sektor perkotaan, perkebunan, perhutanan dan pertambangan.

Guna mengatasi kerawanan masalah dasar hukum tersebut di atas (dalam rangka pembaruan sistem perpajakan nasional seperti digariskan dalam GBHN 1983 dan yang telah diawali pelaksanaannya dengan ditetapkan 3 Undang-Undang perpajakan tahun 1983), maka Pemerintah menjelang tutup tahun 1985 menetapakan Undang-undang No. 12 tahun 1985 tentang Pajak Bumi dan Bangunan (UUPBB 1985), seraya mencabut 7 Undang-Undang perpajakan Pusat dan Daerah yang semuanya berobjekkan tanah/bangunan, yaitu Ordonansi Pajak Rumah Tangga 1908, Ordonansi Verponding Indonesia 1923, Ordonansi Pajak Jalan 1942, Undang-Undang Pajak Daerah 1957 (pasal 14 huruf j, k, dan l) dan Undang-Undang Pajak Hasil Bumi 1959.

Tujuan pengundangan UU PBB 1985 yaitu :

UUPHB 1959 yang disusun untuk dasar pengenaan tanah (sektor) pedesaan, secara formal tidak mendukung pengenaan Ipeda yang objeknya meluas sehingga meliputi juga sektor-sektor perkotaan, perkebunan, perhutanan dan pertambangan.

Guna mengatasi kerawanan masalah dasar hukum tersebut di atas (dalam rangka pembaruan sistem perpajakan nasional seperti digariskan dalam GBHN 1983 dan yang telah diawali pelaksanaannya dengan ditetapkan 3 Undang-Undang perpajakan tahun 1983), maka Pemerintah menjelang tutup tahun 1985 menetapakan Undang-undang No. 12 tahun 1985 tentang Pajak Bumi dan Bangunan (UUPBB 1985), seraya mencabut 7 Undang-Undang perpajakan Pusat dan Daerah yang semuanya berobjekkan tanah/bangunan, yaitu Ordonansi Pajak Rumah Tangga 1908, Ordonansi Verponding Indonesia 1923, Ordonansi Pajak Jalan 1942, Undang-Undang Pajak Daerah 1957 (pasal 14 huruf j, k, dan l) dan Undang-Undang Pajak Hasil Bumi 1959.

Tujuan pengundangan UU PBB 1985 yaitu :

1. Peningkatan peran serta masyarakat dalam

pengumpulan dana pembangunan.

2. Penyederhanaan dan meniadakan beban pajak ganda.

3. Memberi kepastian hukum.

2. Penyederhanaan dan meniadakan beban pajak ganda.

3. Memberi kepastian hukum.

UPBB

1985 mengambil pengertian tanah dan bumi dari UUPA, dua istilah yang sebelum

berlakunya UUPA tidak dibedakan secara tegas artinya. UUPBB dan UUPA sama-sama

berobjekkan bumi/tanah sesuai dengan bidang tugasnya masing-masing. Oleh karena

itu, koordinasi dalam pelaksanaan tugas dan pemanfaatan data pertanahan dari

instansi yang kompeten (Agraria/Pendaftaran Tanah) dalam pengenaan PBB, berarti

penghematan dalam pelaksanaan tugas Negara (bidang pengukuran/pemetaan), yang

sekaligus dapat menghindarkan timbulnya keresahan di kalangan masyarakat wajib

pajak.

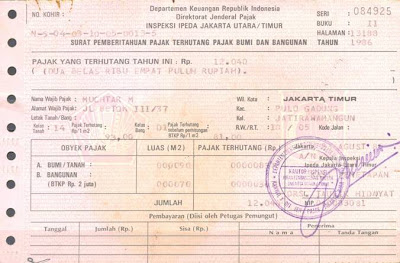

Pemberlakuan UU No. 12 Tahun 1985

tentang PBB didasari pemikiran antara lain bahwa bumi dan bangunan memberikan

keuntungan dan atau kedudukan sosial ekonomi yang lebih baik bagi orang/badan

yang mempunyai hak atau memperoleh manfaat darinya. Kesederhaanaan pengenaan

PBB antara lain tercermin dari pemberlakuan tarif tunggal 0,5% dan dasar

pengenaan pajak yang hanya satu jenis, yaitu Nilai Jual Objek Pajak (NJOP).

Menyadari pentingnya penerimaan penerimaan PBB bagi pembiayaan pembangunan daerah,

maka pada tahun 1989 dilakukan pembaharuan sistim administrasi penerimaan PBB melalui Sistim Tempat

Pembayaran (SISTEP). Sistim ini lebih menekankan pada masalah pembayaran dan

pemungutan PBB.

Pembaharuan dalam kaitannya dengan penetapan dan pelayanan PBB, maka pada tahun 1991 dikembangkan Sistim Manajemen Informasi Objek Pajak (SISMIOP) dan dilanjutkan pada tahun 1999 dengan Sistim Informasi Geografis (SIG).SISMIOP yang merupakan sistim yang terintegrasi berbagai kegiatan PBB mulai dari kegiatan pengukuran, perekaman data, penerbitan data keluaran sampai kepada pelayanan kepada Wajib Pajak.

Pembaharuan dalam kaitannya dengan penetapan dan pelayanan PBB, maka pada tahun 1991 dikembangkan Sistim Manajemen Informasi Objek Pajak (SISMIOP) dan dilanjutkan pada tahun 1999 dengan Sistim Informasi Geografis (SIG).SISMIOP yang merupakan sistim yang terintegrasi berbagai kegiatan PBB mulai dari kegiatan pengukuran, perekaman data, penerbitan data keluaran sampai kepada pelayanan kepada Wajib Pajak.

Dalam PBB dikenal asas self assesment yaitu

memberikan kepercayaan kepada wajib pajak untuk mendaftarkan dan

melaporkan sendiri objek pajakanya. Namun mengingat besarnya jumlah objek pajak

dan beragamnya tingkat pendidikan maka belum seluruh wajib pajak dapat

mendaftarkan dan melaporkan objek pajaknya dengan baik, sehingga untuk

memberikan pelayanan yang lebih baik, dilakukan pendataan terhadap objek dan

subjek PBB.

Pendataan adalah kegiatan untuk

memperoleh, mengumpulkan, melengkapi dan manatausahakan data objek dan subjek

pajak sebagai salah satu bahan untuk menetapkan besarnya PBB terutang. Kegiatan

pendataan dilakukan oleh Kantor Pelayanan PBB (KP PBB) atau pihak lain yang

ditunjuk oleh Direktur Jenderal Pajak (DJP) yang dilaksanakan dengan

menggunakan formulir Surat Pemberitahuan Objek Pajak (SPOP) untuk

sekurang-kurangnya satu wilayah administratif desa atau kelurahan.

Kegiatan pendataan dapat dibedakan

dalam dua sub kegiatan yaitu : Pembentukan Basis Data dan Pemeliharaan Basis Data. Pembentukan

basis data dilakukan untuk daerah yang belum terdata dengan pola Sismiop yang

dimaksudkan untuk menciptakan basis data yang akurat dan up to

date, sedangkan pemeliharaan basis data dilakukan untuk memelihara basis

data yang telah ada sehingga tetap akurat dan up to date yang dapat dilakukan dengan cara aktif atau pasif. Aktif

adalah kegiatan pemeliharaan basis data yang dilakukan oleh petugas KP. PBB

dengan cara mencocokkan dan menyesuaikan data objek dan subjek PBB dengan

keadaan sebenarnya dilapangan. Pasif adalah kegiatan pemeliharaan basis data

yang dilakukan petugas KP. PBB berdasarkan laporan dari wajib pajak atau

instansi yang terkait sesuai prosedur dalam Pelayanan Satu Tempat (PST).

PBB merupakan pungutan pajak yang

bersifat objektif dan bersifat kebendaan karena besarnya PBB yang harus dibayar

berdasarkan oleh unsur ukuran, letak dan kualitas objek pajak. Unsur-unsur

tersebut direpresentasikan dalam suatu peta sebagai suatu data pendukung. Eksitensi peta

dapat disarikan dari unsur-unsur Sismiop yaitu :

1. Nomor Objek Pajak (NOP) yaitu sistem penomoran untuk memberikan identitas yang unik, tetap dan standar bagi seluruh objek pajak. Dengan NOP akan mempermudah pencarian lokasi/letak objek pajak dengan berpedoman pada peta blok.

2. Blok, yaitu pengelompokan bidang tanah sebagai petunjuk lokasi dan sarana identifikasi objek pajak.

3. Zona Nilai Tanah (ZNT) yaitu zona geografis yang terdiri dari sekelompok objek pajak yang mempunyai satu Nilai Indikasi Rata-rata (NIR). Zona ini digunakan untuk sarana identifikasi nilai objek pajak bumi.

Dari uraian diatas dapat diketahui bahwa data spasial berupa peta adalah komponen yang harus ada dalam Sismiop atau dengan kata lain basis data PBB dapat dikatakan berstruktur Sismiop apabila terdapat peta.

Untuk lebih memberikan kepastian hukum dan pelayanan Wajib Pajak melalui ketersediaan basis data objek dan subjek PBB yang memadai, maka mulai tahun 1999 dikembangkan suatu sistim yang memadukan dan menyelaraskan data alfanumeris dan data grafis objek PBB yang dikenal dengan Sistim Informasi Geografis (SIG). Sistim ini terintegrasi dengan aplikasi SISMIOP dan menekankan pada analisa spasial yang selama ini tidak tertampung dalam aplikasi SISMIOP. Secara umum aplikasi ini diharapkan akan mendukung fungsi administrasi PBB yang mencakup kegiatan pemantauan operasional, manajemen, pengambilan keputusanan dan evaluasi kerja.

Sistem informasi geografis yang dikembangkan saat ini ditujukan untuk dapat mengakomodir data atributik dan data spasial secara terpadu sehingga updating data atributik secara otomatis dan real time juga merubah data spasial demikian pula sebaliknya. Dari sisi fungsi dan pemanfaatan SIG dikembangkan untuk kepentingan muti purpose yang memungkinkan sinergi kegunaaan yang lebih banyak baik untuk perpajakan maupun untuk digunakan bagi dukungan data untuk intitusi lain. (bersambung ....)

1. Nomor Objek Pajak (NOP) yaitu sistem penomoran untuk memberikan identitas yang unik, tetap dan standar bagi seluruh objek pajak. Dengan NOP akan mempermudah pencarian lokasi/letak objek pajak dengan berpedoman pada peta blok.

2. Blok, yaitu pengelompokan bidang tanah sebagai petunjuk lokasi dan sarana identifikasi objek pajak.

3. Zona Nilai Tanah (ZNT) yaitu zona geografis yang terdiri dari sekelompok objek pajak yang mempunyai satu Nilai Indikasi Rata-rata (NIR). Zona ini digunakan untuk sarana identifikasi nilai objek pajak bumi.

Dari uraian diatas dapat diketahui bahwa data spasial berupa peta adalah komponen yang harus ada dalam Sismiop atau dengan kata lain basis data PBB dapat dikatakan berstruktur Sismiop apabila terdapat peta.

Untuk lebih memberikan kepastian hukum dan pelayanan Wajib Pajak melalui ketersediaan basis data objek dan subjek PBB yang memadai, maka mulai tahun 1999 dikembangkan suatu sistim yang memadukan dan menyelaraskan data alfanumeris dan data grafis objek PBB yang dikenal dengan Sistim Informasi Geografis (SIG). Sistim ini terintegrasi dengan aplikasi SISMIOP dan menekankan pada analisa spasial yang selama ini tidak tertampung dalam aplikasi SISMIOP. Secara umum aplikasi ini diharapkan akan mendukung fungsi administrasi PBB yang mencakup kegiatan pemantauan operasional, manajemen, pengambilan keputusanan dan evaluasi kerja.

Sistem informasi geografis yang dikembangkan saat ini ditujukan untuk dapat mengakomodir data atributik dan data spasial secara terpadu sehingga updating data atributik secara otomatis dan real time juga merubah data spasial demikian pula sebaliknya. Dari sisi fungsi dan pemanfaatan SIG dikembangkan untuk kepentingan muti purpose yang memungkinkan sinergi kegunaaan yang lebih banyak baik untuk perpajakan maupun untuk digunakan bagi dukungan data untuk intitusi lain. (bersambung ....)